“莫得三五年的定力开云体育(中国)官方网站,很难爬出这个坑”、“政策梳理明晰了,酿成共鸣,可是它的难度卓绝咱们的思象”、“我个东说念主的压力和我团队的压力相配大”......

祥瑞银行2024年齿迹会上,有两个高频词汇——定力!难!这两个词每逢出现,都势必陪伴围绕一个业务——零卖。

若以事迹增速论,2024年的祥瑞银行是历史最差,营收、净利润双跌!

但你不认为2024年的祥瑞银行有点“孤勇者”的嗅觉吗?简直统共同行都在以量补价的本领,冀光恒治下的祥瑞银行在宏大的事迹压力下,果然还坚捏会损伤事迹的零卖转型。

这,有点东西。

3月17日,银行板块举座收涨,而祥瑞银行以11.5元收盘价收跌3.93%,跌得一骑绝尘。

在这种“悲催”性下降闭幕后,祥瑞银行召开了2024年齿迹发布会。

毫无疑问,这个股价弘扬是受祥瑞银行的2024年的事迹影响:全年完了贸易收入 1466.95 亿元,同比下降 10.9%;全年净利润 445.08 亿元,同比下降 4.2%。

这是自 2012 年深发展与祥瑞银行吞并以来,该行初度出现营收与净利润同步下滑,前次这种情况出现是在银行业坏账率处于历史高位的1999年。

祥瑞银行事迹和股价压力很大,以冀光恒为首的处分层压力更大,一切的压力都要归根于零卖转型。

可是看完事迹会后,《读懂数字财经》逐步地初始知道、钦佩祥瑞银行了。

在2024年齿迹发布会上,冀光恒说:莫得三五年的定力,很难爬出这个坑。定力,亦然事迹会上祥瑞银行处分层说起颇多的一个词汇。

从公开尊府可以思见,2024年祥瑞银行的零卖业务,阅览的主义可能不是限制增长了若干,而是高风险零卖信贷压降了若干。

要正确了解“定力”之于祥瑞银行,要先作念一个假定:要是祥瑞银行铲除零卖转型,无间作念高订价、高风险资产,祥瑞银行事迹会如何弘扬?

这“两高”意味着高息差,那么祥瑞银行的贸易收入天然不会出现2024年这般惊悚的下降,致使可能高涨;要是遴荐了这条路,也就意味着对风险有更高的容忍性,那么2024少小计提一些拨备,净利润增速回正也不是什么难事。

股民好、股价好,处分层也好,齐大快活。

但祥瑞银活动什么要遴荐这样一条枉经心理的路?坚捏零卖转型?

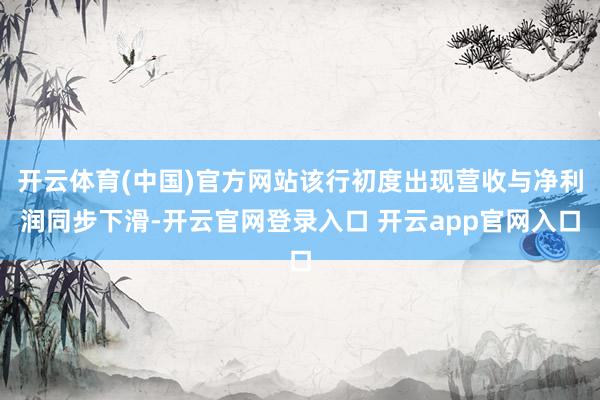

原因处分层强调了无数次,但比处分层语言更直不雅的信用减值亏本数据——489.39亿元,如故回到了2018年的水平。

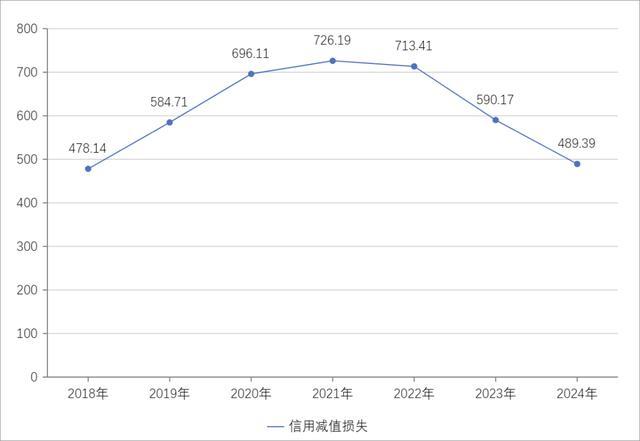

要知说念,2024年末祥瑞银行的贷款余额如故到达了3.29万亿元,而2018年末唯有1.95万亿;而2018 年祥瑞银行的拨备掩盖率仅为155.24%,2024年祥瑞银行的拨备掩盖率则是250.71%。

银行业投资者都知说念,银行的资产质料恒久比银行的营收、净利润更垂死,以上变化很诠释问题了。

诚然,2024年信用减值亏本的下降,会带来短期拨备掩盖率的同比下降,这点在财报中也有体现,但银行不是一个短期见收效的行业,而且还有一个细节需要温雅——祥瑞银行四季度信用减值亏本达到接近170亿元,卓绝前三季度总数的50%。

要知说念,这是在祥瑞银行靠近极大压力的情况下作念出的决定,从处分层在事迹会上的表态也可以看出,这是为2025年作念准备。

更需要持重的是,这个决定是在“不良生成率呈改善趋势下作念出的”。

这个操作是阳谋,老股民都知说念:无论银行业,照旧其他行业,在事迹压力宏大时,可能会作念出一个遴荐,即是过度开释压力,为来岁财报的爆发性增长作念准备。

不扼杀祥瑞银行也有这个商量,但这不是赖事。

另外,银行业具有本人的相当性,要是资产质料莫得夯实,即便把事迹作念低,也很难在第二年获取爆发性增长。祥瑞银行此举,代表了一定信心。

而况,从冀光恒等处分层的表态来看:天然有差距,他们其实一直在对标股份行中的杰出人物。

处分层有野望,那么零卖转型就果真仅仅阵痛。

关于宏不雅环境,冀光恒作念出了咱们认为十分争取的回归:破钞酿成信贷需求,信贷需求再传递给银行,以及往日高风险、高利率的客户成就,需要经过。”

关于祥瑞银行本人的情况,处分层有着深切的理会,用冀光恒的话说:“过客岁利率十几个点的业务,算下来不收成。”

要是用更露骨的话说,往日祥瑞银行零卖业务数据好,但仅仅名义光鲜,不收成,也莫得里子,反而鸠合了无边风险。

2025年,可能是祥瑞银行的一个东说念主拐点。

照旧用冀光恒的话说:“总体来看,跟着高风险资产基本出清,零卖贷款单月净投放向好,贷款限制如故企稳回升。”

此外,祥瑞行长助理兼首席风险官吴雷鸣提到了一个容易被苛刻的要点:打造中风险、中收益居品是本轮零卖校正中枢道路。该居品的瞎想体系摈弃了以前单一贷款居品的作念法,将以一整套居品体系来做事各风险层级客户,施展祥瑞集团的概述金融和科技上风。

这看上去像是一句空论,零卖信贷不即是单一信贷吗,怎样作念概述做事呢?其实答案就在谜面上:施展祥瑞集团的概述金融和科技上风。

但实在的要点往往就在许多东说念主看不懂的空论里。

吴雷鸣同期也提到了一些重要词,比如自主获客、祥瑞集团的获客才智相配强,全生命周期......

依据处分层表态的本色,也可以作念一些猜思。

最初,任何一个零卖客户,除了欠债以外还有资产,哪怕是口袋里唯有一毛钱,亦然资产。同期,除了信贷需求以外,客户还会有其他各式种种的金融需求。

那么这些零卖客户除了信贷以外的需求,是不是即是此次转型的要点?比如客户A装修需要20万,还清之后,缓缓有了余钱,去祥瑞答理子公司的答理业务、祥瑞集团的保障做事、医疗养总是不是就可以跟上?客户B是小微企业主,因资金盘活需求闭幕之后,是不是也会有不异的业务需求?

从年报数据来看,祥瑞银行在零卖上强调的概述做事有一个可以的基本盘,也有一些后劲。

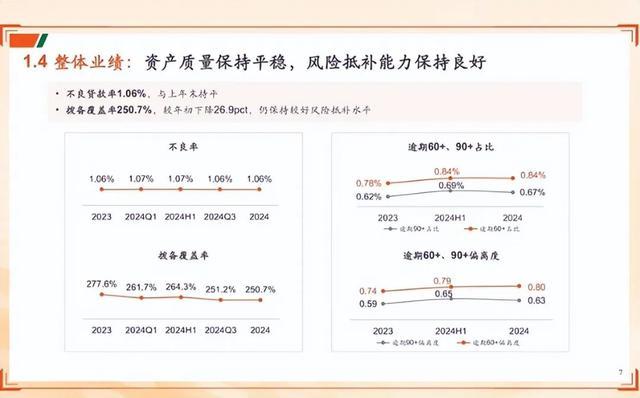

比如,祥瑞银行2024年在金钱处分业务方面完了了恰当发展。铁心2024年末,该行金钱客户145.62万户,较上年末增长5.7%,擅自客户资产处分限制余额达到19754.71亿元,较上年末增长3.1%。

祥瑞银行旗下的答理子公司客岁的狡计事迹也可圈可点。年报数据知道,铁心2024年末,祥瑞答理处分的答理居品余额12141.5亿元,同比增长19.8%。自2020年8月开业至2024年末,祥瑞答理累计已为投资者创造投资收益卓绝1000亿元,累计投向绿色金融和ESG的资金超1600亿元。

总体来说,祥瑞银行的零卖转型是一件难而正确的事,经过很险峻,但晨曦已现。

要是冀光恒仅仅思作念一个不出错的行长,任上莫得必要承受如斯压力,也莫得必要带着处分层硬抗这种压力,要是这个逻辑你招供,那么你也应该确信祥瑞银行将来可期。

唯二好意思中不及的即是:祥瑞银行的降本增效与催收开云体育(中国)官方网站,这点有契机咱们再聊。

www.caecoder.com

资讯环球大厦8楼3893号